河南鄭州郭偉鵬去過哪些地方[ 鄭州毒王郭偉鵬事件始末活動軌跡行程揭秘]

Dota2:路人們鍾愛的英雄為何難登賽場?從Major中便能窺探一二

5萬元左右,三十歲男士喜愛的四個手表品牌有哪些?

中國女排三連敗或提前出局?郎平教練,別讓朱婷成第二個趙蕊蕊

江淮汽車質量怎麽樣,【中國輕卡質量排行榜】

華爾街見聞

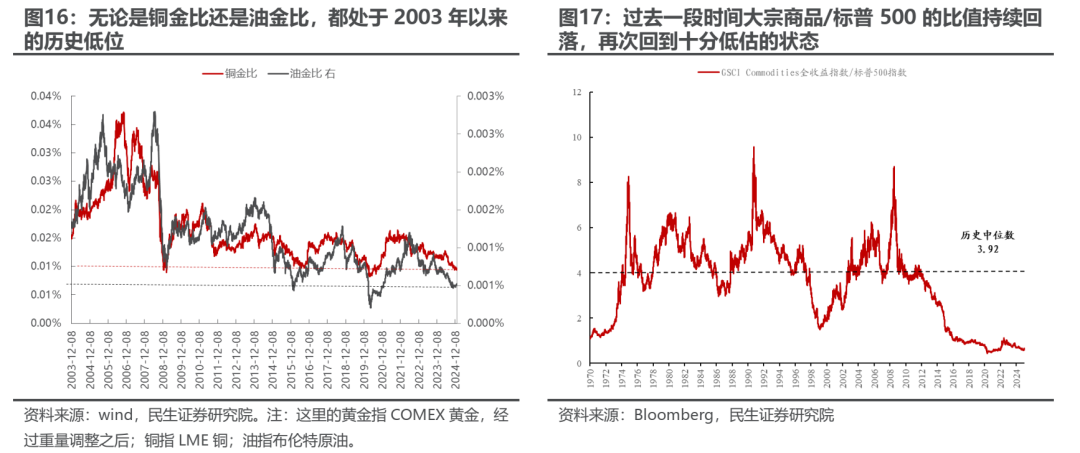

民生證券認為,原因一:在本輪商品反彈之前,無論從銅金比還是油金比來看,對於商品的需求側的預期都較為悲觀;同樣,從大宗商品與標普500的比值看,商品再次回到十分低估的狀態;原因二:近期供需都出現了有利的催化。

摘要:

在本輪上漲之前,油金比和銅金比已經處於曆史低位,大宗商品/標普500的比值再度回到曆史低位,大宗商品前期計入了大量的需求悲觀預期。在這個背景下,近期供需方麵都出現了有利於大宗商品的因素:

(1)方麵,由於西方對俄羅斯的製裁預期和對俄羅斯影子艦隊的打擊使得對供給造成衝擊;而隨著歐美遭遇寒潮,對燃料的需求大幅攀升。

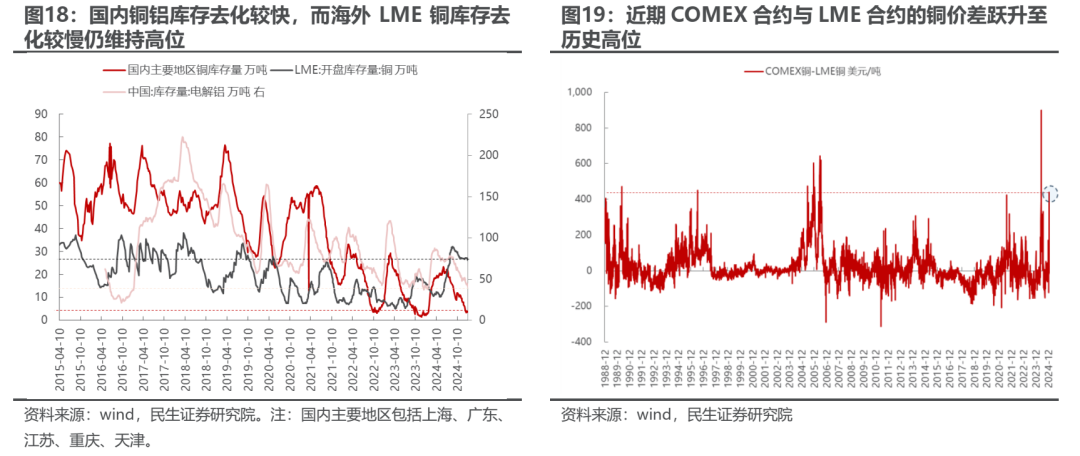

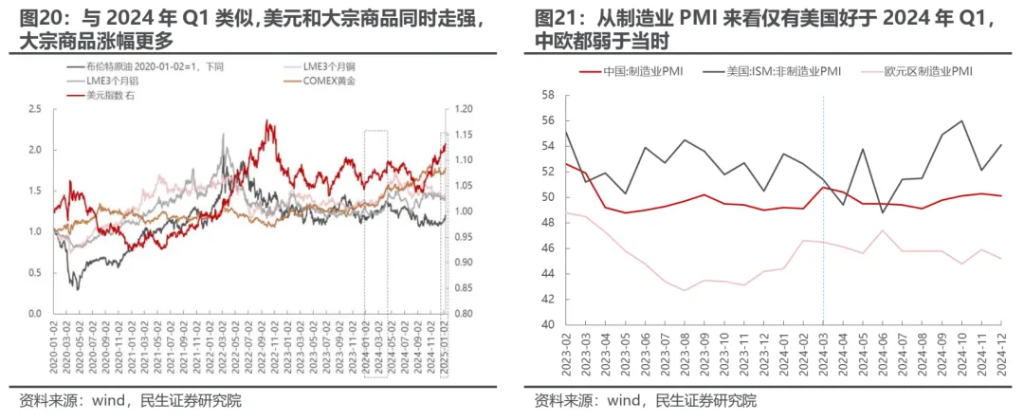

(2)銅鋁方麵,國內庫存去化較快,同時由於關稅的不確定性,美國製造業企業可能產生了明顯的預防性補庫需求,COMEX合約與LME合約的銅價差躍升至曆史高位。本周五非農數據公布之後美元大幅走強,盡管市場擔憂強美元、高利率對於大宗商品價格形成壓製,但如果從2024年Q1的經驗來看,美元與大宗商品曾同時走強,指示美國需求可能對商品價格形成支撐也是重要因素。美中不足的是,目前美國製造業已經好於2024年Q1,中歐還弱於當時,未來有需求側的更強支撐將更對股票的估值有利。而在地緣衝擊和關稅不確定性的宏觀環境下,商品所隱含的實物資產的“安全屬性”實際上超過了供需層麵的影響,這也決定了商品的底部。

正文如下:

本周全球主要權益市場(除了歐洲以外)都出現了明顯的下跌,而大宗商品反而在美元強勢的背景下出現了明顯的反彈,其中油、和部分農產品反彈最多,其次是鋁,然後是和銅。

反彈原因一:在本輪商品反彈之前,無論從銅金比還是油金比來看,對於商品的需求側的預期都較為悲觀;同樣,從大宗商品與標普500的比值看,商品再次回到十分低估的狀態。

反彈原因二:近期供需都出現了有利的催化。原油方麵由於西方對俄羅斯的製裁預期和對俄羅斯影子艦隊的打擊使得對供給造成衝擊,而隨著歐美遭遇寒潮,對燃料的需求大幅攀升,天然氣價格也出現了暴漲;銅鋁方麵,國內庫存去化較快,同時由於關稅的不確定性,美國製造業企業可能產生了明顯的預防性補庫需求,這一點從COMEX合約與LME合約的銅價差躍升至曆史高位可以得到印證。

本周五非農數據公布之後美元大幅走強,較高的利率對於製造業投資和大宗商品價格而言可能會是一個壓製因素,但如果從2024年Q1的經驗來看,美元與大宗商品同時走強,背後反映的是美國經濟活動的偏強一定程度對需求形成了支撐。

未來來看,在地緣衝擊和關稅不確定性的宏觀環境下,商品所隱含的實物資產的“安全屬性”實際上超過了供需層麵的影響,大宗商品相對於金融資產來看價值在曆史低位,這也決定了商品的底部。隻不過未來更大的彈性和持續性可能取決於全球製造業活動的共振恢複以及長期看中國出海驅動新興工業化國家的城鎮化進程。目前美國製造業已經好於2024年Q1,中歐還弱於當時,國內製造業生產活動能否重新走強也是重要觀測。

作者:牟一淩(S0100521120002)、方智勇,來源:一淩策略研究,原文標題:《混亂中的秩序》,內容有刪減

作者:牟一淩(S0100521120002)、方智勇,來源:一淩策略研究,原文標題:《混亂中的秩序》,內容有刪減風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

手机:18900000000 电话:010-12340000

邮件:123456@xx.com